5月底哈工大博士生的一场集体婚礼上,学校为新人们送上的“钻戒”,让香港《南华早报》写了一篇深度报道。

文章称,这枚钻戒上的钻石由哈工大朱嘉琦教授团队自主研制,而该团队采用的技术在理论上可以制造出各种形状和尺寸的高纯度单晶金刚石。报道认为,中国人造钻石正在经历从婚饰珠宝向“AI芯片散热王牌”的战略级产业跨越。

过去这一年多来,外界对中国供应链能力的关注,很大程度集中在所谓“稀土元素”(REE)等关键矿产上。随着中国反制美国关税、并对稀土出口实施许可管制,美国的经济脆弱性被清晰地暴露出来。美国对这一领域的敏感性十分明显,这一议题甚至成为中美两国磋商谈判的重要内容之一。

但事实上,中国在上游材料领域的优势并不只限于稀土。另一个重要领域正是上文提及的培育钻石(Lab-grown diamond, LGD)产业,也称为合成钻石或人造钻石。

《南华早报》:一块篮球般大小的钻石晶圆,会成为中国在AI竞赛中的王牌吗

培育钻石产业代表了材料科学与全球供应链的一次范式转变。不同于在极端地质条件下历经了数十亿年才形成的天然钻石,培育钻石是在可控的实验室环境中,通过高压高温(HPHT)和化学气相沉积(CVD)等先进技术制造而成。这些方法复制了天然钻石的碳晶体结构,使其在化学、物理和光学性质上与天然钻石完全一致。

中国在这一领域逐步崛起为主导者的过程,最早可追溯至20世纪60年代。当时,出于军事需要,中国首次合成了工业用钻石。到2026年,中国已生产全球60%以上的培育钻石,宝石级毛坯年产量超过2200万克拉,工业级产品更是占据全球95%-98%的份额。如此的规模,使得培育钻石在中国从一种小众创新项目转变为战略性资源:既支撑了高科技产业进步,也冲击了传统市场格局。

中国培育钻石产业的发展,与其整体工业战略紧密相连。来自国家的支持、以河南省为代表的产业集群以及规模化带来的成本优势,共同推动其扩张。从1963年中国制成第一颗HPHT钻石的第一小步开始算起,到2024年,随着技术成熟和能源供应充足,产量同比增长了144%。这一增长不仅体现在数量上,更体现出中国在关键材料上游的掌控力,与其在稀土领域的优势相呼应。

2025年7月9日,河南柘城的一家人造钻石企业钻石生产、销售两旺。河南柘城被誉为“钻石之都”,官方数据显示,柘城县年产金刚石单晶60亿克拉、金刚石微粉150亿克拉。图为人造钻石成品吸引消费者观赏。 中新社发 王中举 摄 IC Photo

而下游影响也扩散至多个领域:培育钻石可用于精密工具、电子产品散热以及量子技术,既能推动创新,也给构成依赖的行业带来风险。对美国而言,航空航天与国防领域暴露出供应链脆弱性,因为替代品的成本高昂、研发周期漫长。与此同时,印度的钻石抛光产业也面临经济冲击,就业流失与市场重组加剧了全球的紧张局势。

本文分析中国培育钻石产业的发展轨迹及其多重影响,认为“丰裕”既推动了产业进步,也放大了地缘政治与经济结构的不对称性。为使分析更为深入,我们引入皮耶罗·斯拉法(Piero Sraffa)在《用商品生产商品》(1960)中的理论框架。该框架从物质生产关系、固定与流动资本、以及技术系数(即投入产出的客观比例)出发,揭示可复制体系(如培育钻石制造)中“丰裕”与规模扩张的结构基础。

中国钻石培育产业的发展

中国的钻石培育之路始于20世纪中期,源于工业与战略需要。1963年,在冷战背景下,中国科学家成功利用HPHT法制成了首颗合成钻石,主要用于军用磨料和切削工具等应用。这种早期以工业级钻石为优先的发展路径,为后续的产业发展奠定了基础。20世纪80至90年代,随着化学气相沉积技术的进步——在真空腔体中逐层沉积碳原子——使得制造高纯度、大尺寸的宝石级晶体成为可能。

政府政策在产业扩张中发挥了关键作用。“中国制造2025”以及后续的五年规划将高端材料列为重点方向,为钻石合成提供补贴、研发经费与基础设施支持。河南省成为全球枢纽,拥有1000多家企业,形成了年产量上百万克拉、从原材料到设备的完整产业链。到2024年,中国宝石级毛坯产量达2200万克拉,占全球50%-63%;工业级的产量更高。预计2025-2032年的年复合增长率(CAGR)为7%-14.7%,国内市场规模将从74.9亿美元增长至224.5亿美元。

技术演进一直是关键所在。HPHT法因其成本效益高而在中国占据主导地位,该工艺原理是在5-6吉帕(GPa)的压力和1300-1600摄氏度的高温下压缩石墨,通常产出较小晶体并偶尔含有包裹体。CVD法因适用于电子级钻石而获得越来越多的关注,它能更精准地控制缺陷,适用于量子传感与半导体领域的应用。像SDS-E600反应器和更大尺寸的基板(可达20mm×20mm)等创新也提高了效率。中国的能源基础设施同样发挥关键作用:来自可再生能源(到2025年占总装机容量超过50%,包括1.4太瓦的风能和太阳能)的充足、低成本电力,以及特高压电网,确保了较高的能源投资回报率(EROEI),使得这些高耗能工艺变得可行。

这一发展凸显了固定资本——如HPHT压机和CVD反应器——是实现规模化生产的关键。可以将固定资本视为一种联合生产的形式:机器在多个周期中折旧,同时产出商品(钻石)以及“老化”的自身形态作为副产品。在培育钻石合成中,这些资本品体现了既往的劳动与材料,其效率曲线又使得在产业层面上可以实现稳定或接近稳定的收益。生产系数——即每单位钻石产出所需的能源、石墨和劳动力等投入的技术比率——随着规模扩大而保持稳定,甚至略有下降,因为固定资本在更大的产量中被摊薄。这种结构有利于产能的提升,即额外产出仅需渐进式的流动资本投入,从而导向丰裕,而不是简单的过剩。

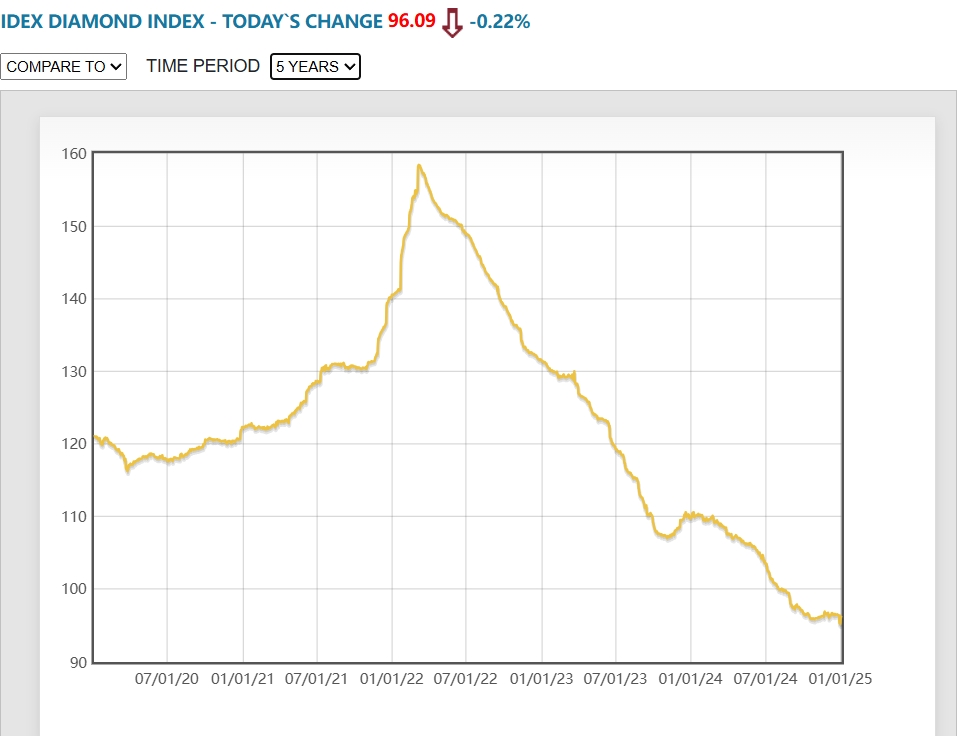

这种丰裕与扩产能力,导致2025年宝石级钻石的价格稳定在每克拉约168美元,较2018年峰值下跌96%。这一现象契合斯拉法关于生产系数与供应链的理论框架:固定资本与可规模化的投入使得产出迅速扩大,而成本无需同比例上升,带来了丰裕而非简单的过剩。与此同时,这种丰裕也增强了韧性。2025年10月对工业合成钻石实施的出口管制,提升了中国的战略主动权。国内方面,优先考虑性价比与道德性的Z世代青年消费者需求激增,推动培育钻石成为“日常”珠宝。全球范围内,中国的模式与印度专注于CVD(占15%份额)和西方的小众高纯度路线形成对比,巩固了其上游主导地位。

2020年至2025年以来的天然钻石价格走势 钻石价格跟踪网站IDEX

总体来看,这一发展轨迹体现出中国在材料科学领域从模仿者到创新者的转变。通过将培育钻石融入工业生态体系,中国不仅实现了自给自足,还向全球输出丰裕,影响了全球市场价格与创新方向。但这种主导地位也给下游用户带来了依赖性的问题,正如在高科技领域所见到的那样。

对中国及全球产业的下游影响

培育钻石的普及产生了深远的下游效应,改变了依赖钻石独特属性(莫氏硬度10级、热导率高达2000 W/m·K、以及优异耐久性)的产业。2026年,工业应用占需求的60%-70%,年复合增长率为7%-11%;而整体市场规模估值为290-300亿美元,预计2032-2034年将达到440-980亿美元。