2026年以来,欧盟以“去风险”“反倾销”“反补贴”等为幌子,对中国产业和对欧投资接连打出多记重拳,贸易战、经济战的阴影正在越来越重。

那么,为什么欧盟屡屡对华发难?传统观点认为“中欧友好靠美国”,在特朗普咄咄逼人的情况下,这一轮欧盟为什么不像特朗普第一任期那样,非但没有升级对华合作,反而强化了贸易摩擦?我们又该如何看待与应对欧盟的发难?这些都值得进行系统梳理。

一、欧盟对华出招,不仅是“组合拳”,还是一套从逻辑到制度的重构

和特朗普1.0时期有一点不同在于,这一次欧盟已经修正了自己对华战略。2023年开始,作为全球知名“裸官”的欧盟委员会主席冯德莱恩,就提出了“去风险”这个概念,不叫脱钩,叫去风险。包括供应链多元化,也就是减少对中国关键原材料和中间产品的依赖;技术安全,所以限制中国获取欧盟尖端技术;投资审查,所以要加强对外国直接投资的安全审查。

欧盟反复强调“去风险”不是脱钩,但它的出台背景就恰逢美国拜登政府修筑“小院高墙”时期,因此欧盟战略的基调仍是与美国密切合作,并延伸到G7平台,是西方合力应对中国的组成部分。哪怕拜登在华盛顿人走茶凉,不妨碍徒子徒孙们在欧罗巴余音绕梁。

也是在2023年6月,欧盟出台《欧洲经济安全战略》,提出在四个领域对经济安全风险进行全面评估,包括供应链韧性风险、关键基础设施的物理和网络安全风险、与技术安全和技术泄露相关的风险、经济依赖被武器化或经济胁迫的风险。目前欧洲对华所有发难,也都紧密围绕这四个方向。

首当其冲的就是对华发起系列贸易保护主义措施,2024年欧洲对华加征汽车关税的硝烟尚未散去,2025年就又开始酝酿对中国化工产品、药品、诊断设备等采取所谓的“贸易防御”措施,再到2026年开年以来对钢铁水泥加征关税,近期又对中国部分化工品发起反倾销调查,并对聚酯纺粘无纺布作出所谓的“反倾销初裁”,拟征收45.6%至50.0%不等的反倾销税。

征收手段方面,欧盟自今年1月开始启动“碳边境调节机制” (CBAM),打着环保旗号征收碳关税,并计划自2028年起将适用范围大幅扩展至约180种钢铝密集型下游产品,涵盖机械装备、家用电器等领域。

据统计,2024年,欧盟生效的反倾销和反补贴措施共计191项,有85项是针对中国的。2025年,欧盟委员会共启动了32项反倾销调查,其中15项针对中国进口。根据MLex的数据,欧盟委员会去年大幅加大对中国商品的反倾销措施,征收的最终关税数量是2024年的两倍多。

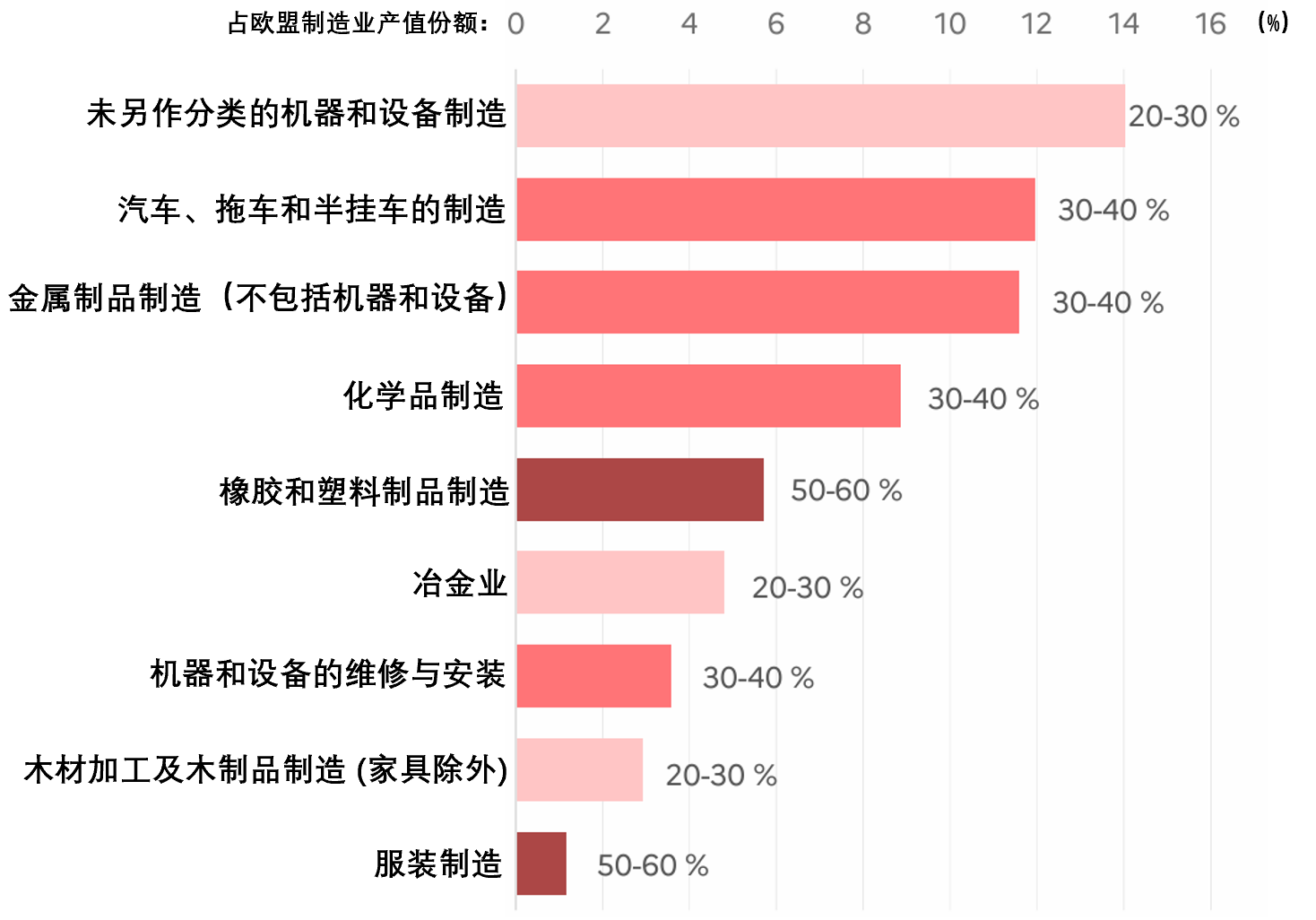

欧盟内部还不乏发起对华全面贸易战的声音。法国战略与规划高级委员会在今年2月发布了一份题为《欧洲工业面临中国碾压》的报告,认为法国四分之一的出口、德国三分之二的国内生产总值、以及55%的欧洲制造业,都受到中国的“直接威胁”,欧洲制造的产品与中国制造之间的生产成本差距已达到30%到40%,部分已突破50%,而且技术落后的局面还在不断扩大,因此建议欧洲对所有中国产品征收30%的关税。

该报告统计的制造业不同领域中欧成本差异,横轴为相关产业占欧盟制造业的份额 图表来源:法国战略与规划高级委员会

值得一提的是,这份报告还提出,要促使人民币对欧元汇率升值20%-30%,而近期德国总理默茨正在鼓吹效仿广场协议,让人民币升值30%。可见欧盟的德法“火车头”已经在对华相关措施上有所协同。

这些调查和关税的背后,是欧盟正在试图将对华行政干预规则化、系统化,如推动“多来源采购”规则,试图要求企业至少拥有三个关键供应品来源,以避免过度依赖单一供应商。再如瞄准汽车、化工、工业机械等关键行业,重点要求降低对中国供应链的依赖。

规则化、系统化的尽头就是制度化,近年来欧盟不断出台相关法案,诸如《欧盟电池与废电池法规》《关键原材料法案》,还有被我国司法部明确认定构成“不当域外管辖措施”的《反外国不当域外管辖条例》。

欧盟为自家保护主义立法的势头今年仍在加强,2026年1月发布的《网络安全法》修订草案,将适用范围扩展至5G通信、半导体、电力系统、自动驾驶、云服务、医疗设备等18个关键领域,并计划建立“高风险供应商”清单,此举实际上是通过设计ICT供应链安全框架,对内将原本属于成员国的“国家安全”定义权收归欧盟,对外以“一刀切”的方式将中国特定企业排除在欧盟市场之外。

2026年3月的《工业加速器法案》,提出要将欧盟制造业占GDP比重从当前的约16%提升至2035年的20%。并基于“多来源采购”要求,对来自全球产能占比超过40%的第三国投资者设定一系列限制性条款。我国商务部已经对此表达了“严重关切”,指出这些措施“构成了严重的投资壁垒和制度性歧视,涉嫌违反最惠国待遇原则”,并将“进一步加大了中国企业投资欧盟的不确定性。”

事实也正如商务部关切的那样,在实践中,该法案几乎唯一针对中国,欧盟自己也承认,设置这样的门槛将限制中国的电池、光伏和其他关键材料在欧洲市场的扩张。甚至未来在欧洲的投资,不仅要有欧洲强制合资、本土员工占比超50%等要求,还要“共享”相应产品的知识产权。

此情此景,让笔者不禁想起当年与某公司合作的往事,他们为欧盟企业代工咱的某样日用品,其成分十分复杂,其中关键的一剂配方,必须约定好时间,由欧洲企业派人到工厂里直接添加,中间不得有二传手。

“尊重知识产权”曾是欧盟说教的口号,如今却变成了这个鬼样子。

包括6月末本次欧委会准备勾兑的“产能过剩工具”,其实都体现出了欧盟乃至西方阵营当前对华经济战的一个特点,首先是制造一个概念,进而用一系列有的没的、似是而非的论据将其加固,并伴随大张旗鼓的宣传,人造出一个“共识”之后,再以立法形式固化,反华工具箱就此多了一把锤头。

欧盟内部还一直有一种声音,要将这些对华“组合拳”形成一个完整的“联合作战方案”,可以因时因事随时触发,譬如被他们视作经济核弹的“反胁迫工具”(ACI),内容包括关税与贸易壁垒、暂停金融服务合作、审查中国对欧直接投资,或禁止中国企业参与欧盟公共采购、暂停技术转让、加强出口审查、切断中国银行进入欧盟金融市场、对特定中国人员/企业实施制裁。

这个威胁,欧盟对中国一直没断过,他们觉得自己被稀土卡脖子,马克龙就开始吆喝要用。中国在台海南海有维权行动,他们也吆喝要用。甚至中国为捍卫国家统一,对立陶宛、捷克采取正当反制措施,他们依然会以此讹诈。

除了行政干预和法律设计,欧盟还在为对华贸易战进行思想动员。毕竟欧盟长期鼓吹自由贸易,如今要掉头,脑筋也得洗一洗。欧洲的智库已经拿出了关贸总协定,认为自己遭遇了来自中国的“进口量出乎意料地大幅增加”,“对国内产业造成或可能造成严重损害”,需要“保护其关键安全利益”,因此采取保护主义措施十分合理。

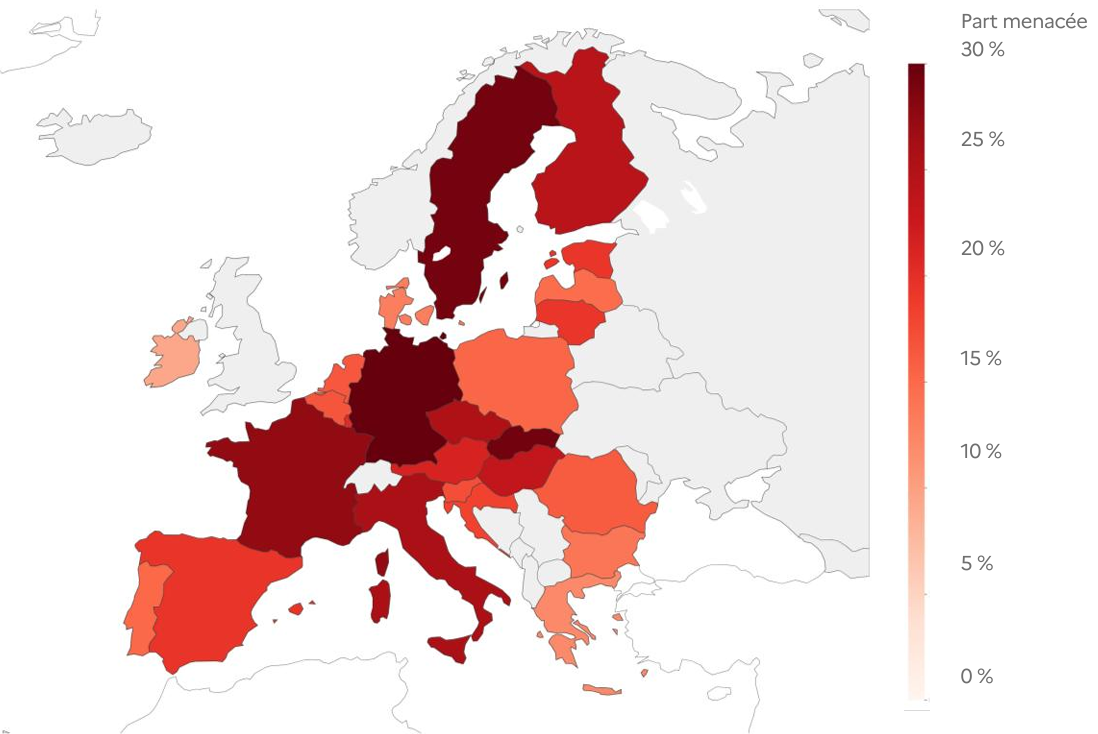

所谓的“欧洲受中国威胁的竞争份额” 图表来源:法国战略与规划高级委员会。

此外,欧盟的经济鬼才们还提出,中国出口多的原因在于中国国内市场消费增长缓慢,所以中国是“产能过剩”,中国外贸是在“机械地强迫他国消费增长高于制造业增长”,因此构成了对他国制造业的严重威胁,必须加以干预。

当年英法联军舰炮轰开中国大门、西方洋货扫荡中国市场时候,怎么就没见欧洲人这么聪明呢?

欧盟坚持“自由贸易”,但是“自由”的解释权归欧洲所有。笔者瞬间能理解翟东升老师为啥会说被欧洲人欺负得够呛了。

翟老师20多年前在布鲁塞尔创办了中国第一个海外智库,近期在节目中回顾离开往事,如此直抒胸臆

总之,我们要注意到从经济手段、行政干预、高层立法、思想动员上,欧盟正在形成一套对华开展保护主义的知行系统集成。

就是这样,欧洲一些智库仍觉得不满足,以上文提到的法国战略与规划高级委员会就认为,目前欧洲对华工具“根本上仍是分散的”,“每一个都是按行业、应对或监管逻辑运作的,没有整体协调”。与此形成对比的是,中国的战略是整合的,并着眼于长期。

中欧不仅很可能爆发贸易战,并且欧盟对华的敌对举措可能会持续升级,深刻影响到中国企业出海与产业升级。

笔者和一些做高新技术终端产品的企业交流时,就深切感受到他们对此的困扰,自己的产品附加价值高,第三世界国家消纳有限,大量还是卖到西方,美国立法卡脖子了,欧盟要是还卖不了,届时市场哪里找?

这还不是买卖东西那么简单,能留在当地市场,就要与当地市场实现从运营标准到风土人情的接轨,可以就近与当地同行开展竞争升级技术、改善服务、强化运营、优化行业标准、开拓配套服务市场,相关经验传导回国内,最终助力的是全行业的产业升级。

本来能从一扇窗进而打开一道道门,可如今开窗都越来越困难了。