“康居西域,重译请朝,稽首来享。”——司马相如《喻巴蜀民檄》,元光五年(前130年)

在中亚五国中,乌兹别克斯坦与中国的历史文化渊源或许是最为深厚的。早在张骞“凿空”西域之前,“康居商胡”便已跋涉至巴蜀乃至长安,开启了早期的商贸往来。在公元3世纪至8世纪的漫长岁月里,“昭武九姓”,也就是发源于今乌兹别克斯坦南部与塔吉克斯坦西部的伊朗语系民族——粟特人,更是主导了整个欧亚大陆的贸易网络。他们的核心城市撒马尔罕与布哈拉,正是如今中国重返中亚的战略重镇。

与依靠铁骑建立霸权的游牧民族不同,粟特人代表了一种纯粹的商业力量。凭借卓越的商业头脑与外交手腕,他们在欧亚大陆的交通枢纽上建立起庞大的客栈网络,为长途跋涉的旅人提供补给与交易场所。他们不仅是货物的搬运工,更是名副其实的“文化蜜蜂”。通过这张密集的贸易网络,粟特商人将佛教、摩尼教、基督教乃至苏菲派伊斯兰教播撒至亚洲各地;他们建立起多语言的翻译体系,将印度俗语、亚拉姆语转译为突厥语或汉语,其语言一度成为丝绸之路上的通用语。

由此可见,真正的互联互通从来不仅是物理通道的搭建,更是制度与文化的“翻译”。古代粟特人通过客栈网络、语言翻译与信用体系,充当了东西方贸易的基础设施提供者。而今天,当中国重返中亚时,乌兹别克斯坦依然在扮演类似的角色。

粟特人(Sogdian)

“新乌兹别克斯坦”

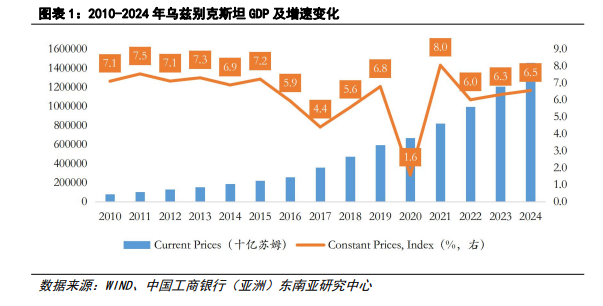

要理解近年来中乌经贸关系的狂飙突进,必须先了解乌兹别克斯坦自身的转型。

1991年苏联解体后的四分之一个世纪里,前总统伊斯兰·卡里莫夫一直以强有力的手腕主导着这个国家。面对解体初期的经济动荡与日益抬头的极端主义威胁(如纳曼干的暴动),卡里莫夫坚决拒绝了西方推销的“休克疗法”,选择了一条国家主导、循序渐进的保守路线。

在此期间,乌兹别克斯坦对国家资产实施严格管控,拒绝货币自由兑换,并以严格的法律限制外资利润汇出。在地缘政治上,卡里莫夫奉行“四个不”原则——不部署外国军事基地、不加入军事集团、不参与国际维和行动、不接受外部势力调停中亚冲突,甚至在2012年退出了俄罗斯主导的集体安全条约组织。

这种高度内向型的模式固然在动荡年代维持了社会稳定,但也让国家付出了沉重的代价。长期的经济停滞、腐败滋生与人才流失,使乌兹别克斯坦的经济结构高度单一,严重依赖棉花出口以及赴俄务工人员的侨汇(一度占GDP的10%)。

2016年,随着卡里莫夫离世,曾长期担任总理的米尔济约耶夫实现了权力的平稳交接,并展现出了惊人的改革魄力。他果断推开封闭的大门,大力吸引外资,发展外向型经济;不仅实现了货币自由兑换、大幅降低关税,还对政府机构和国有企业进行了大刀阔斧的改革,提拔了一批年轻的技术官僚。在外交上,米尔济约耶夫坚持平衡务实的多边主义,与各大国及国际组织均保持良好互动,并正全力冲刺,争取于今年年内正式加入世界贸易组织。

塔什干的全面开放,为中国带来了巨大的机遇。作为一个拥有超过3500万人口(占中亚五国总人口一半)的国家,乌兹别克斯坦已不再仅仅是一个地理上的“过境通道”,而是成为一个巨大的消费市场和投资洼地。

数据印证了这种转变的剧烈程度:自2016年以来,中国在乌兹别克斯坦的直接投资从区区3亿美元呈指数级飙升,至2025年已达158亿美元,十年间暴增50倍。乌兹别克斯坦一跃成为中亚地区中国投资增速最快的目的地,总额仅次于哈萨克斯坦,位列地区第二。

据乌官方今年3月预测,2026年中国对乌投资还将再增33%,达到210亿美元,涵盖能源、化工、纺织、机械工程、物流及信息技术等多个领域的合资项目,总价值高达588亿美元。乌兹别克斯坦国家统计委员会的数据更显示,2025年,中国投资已占据该国吸收外资和外部融资的近40%。

从“资源汲取”到“绿色资本输出”

在这场宏大的合作中,中吉乌铁路无疑是当之无愧的“重中之重”。这条铁路起于中国新疆喀什,一路向西抵达费尔干纳盆地的明珠——安集延,并无缝接入乌兹别克斯坦现有铁路网,形成直通土库曼斯坦、伊朗及里海的跳板。正如去年3月,米尔济约耶夫在会见格鲁吉亚总理时所言,这条铁路的贯通将使过境乌国前往黑海、地中海方向的货物量成倍增长。

当然,互联互通不仅是人员与货物的流动,更是能量的传输。近年来,中国在乌兹别克斯坦的能源投资正经历范式转换——从传统的“资源汲取”迈向“绿色资本输出”。

过去,中国在中亚的能源战略主要聚焦于油气资源的输入,举世瞩目的中亚-中国天然气管道便是这一逻辑的缩影。然而,随着乌兹别克斯坦国内空气污染加剧、降水减少导致水电枯竭,以及全球碳减排压力的骤增,中国近两年的投资浪潮迎来了战略转向:风能、太阳能等可再生能源及生物质能,成为新一轮合作的核心。

这一转向与乌兹别克斯坦的国家战略高度契合。2019年,乌国出台《向绿色经济转型战略(2019-2030)》,这为中国资本在可再生能源电站、电网现代化及风光技术领域的布局提供了广阔舞台,也与中国在全球绿色能源领域的领先地位形成共振。

在这场绿色转型中,中国能建(CEEC)在布哈拉和卡什卡达里亚地区开发的1吉瓦太阳能光伏综合体堪称标杆。作为中资在中亚最大的光伏投资项目之一,该综合体包含两座500兆瓦发电厂,已于2024年6月全面并网。在投产前,乌国90%的电力依赖化石燃料;该项目全面运转后,每年将产出约2400吉瓦时绿电(占该国2023年全国用电量的32%),不仅每年可替代5.2亿立方米天然气消耗,还能减排二氧化碳240万吨。

比庞大装机容量更引人注目的,是该项目展现出的金融创新。这是首个采用人民币计价贷款,并由中国出口信用保险公司提供全额信用担保的海外大型可再生能源项目。在2022至2023年美联储激进加息的背景下,人民币融资极大对冲了美元高利率风险,保证了资金成本的稳定性。

在资金端,中国能建注入4.1亿美元高比例股本金,随后由建行、中行、进出口银行及民生银行组建33亿元人民币的15年期银团贷款;在收益端,项目与乌国国有电力公司签订了25年期固定电价购电协议(PPA)。此外,中信保覆盖了95%的政治与商业风险,大幅降低了风险溢价。这一套对新兴市场极其友好的融资组合拳,有力回击了西方所谓的“债务陷阱”论调。

除了布哈拉项目,中国新能源矩阵在乌兹别克斯坦已呈遍地开花之势:

在光伏领域,中国保利集团与中国电气在吉扎克省、大唐集团在塔什干省(263MW)、中材国际在纳沃伊省(300MW光伏+75MW储能)均有重磅布局。在风电领域,中国电建承建的泽拉夫善521.7MW风电场已于2023年并网,成为中亚最大风电项目;三一重能于2024和2025年在卡拉卡尔帕克斯坦连签两个1000MW巨型风电场,总投资高达22亿美元;寰泰能源则投资5亿美元,在撒马尔罕与吉扎克省建设两座250MW风电场,其购电协议开创性地采用了25年人民币结算模式,为国际融资与结算多元化树立了典范。

此外,基于乌兹别克斯坦作为世界主要产棉国的农业禀赋,生物质能也成为合作新蓝海。利用棉秆与农业废弃物发电正稳步推进;同时,光大环境、康恒环境、中工国际等企业正计划在乌国11个省份建设垃圾焚烧发电厂,建成后年处理废物将达470万吨,发电量逾21亿度。

这种从化石能源向绿色资本的转身,背后隐藏着更深远的战略逻辑。乌兹别克斯坦不仅急需清洁能源,其地下更蕴藏着铜、锌及稀土等全球瞩目的关键矿产,这些正是未来全球AI军备竞赛与能源转型的命脉。中国通过慷慨输出绿色能源基础设施,实质上是在为未来竞标这些高价值矿产开采权积累筹码。通过输出技术、制定标准并构建人民币融资闭环,中国正将乌兹别克斯坦的能源命脉与自身的产业链深度绑定,实现从“能源买家”到“绿色合伙人”的战略升维。